問題

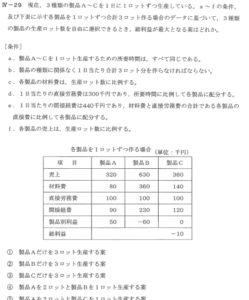

Ⅲ-29 現在、3種類の製品A~Cを1日に1ロットずつ生産している。a~fの条件及び下表に示す各製品を1ロットずつ生産する場合のデータに基づいて、3種類の製品の生産ロット数を自由に選択できるとき、総利益が最大となる案として、最も適切なものはどれか。

[条件]

a. 製品A~Cを1ロット生産するための所要時間は、すべて同じである。

b. 製品の種類に関係なく、1日あたり合計3ロット分を生産しなければならない。

c. 各製品の材料費は、生産ロット数に比例する。

d. 1日あたりの直接労務費は300千円であり、所要時間に比例して各製品に配分する。

e. 1日あたりの間接経費は440千円であり、材料費と直接労務費の合計である各製品の直接費に比例して各製品に配分する。

f. 各製品の売上は、生産ロットに比例する。

各製品を1ロットずつ生産する場合 (単位:千円)

| 項目 | 製品A | 製品B | 製品C |

| 売上 | 320 | 630 | 360 |

| 材料費 | 80 | 360 | 140 |

| 直接労務費 | 100 | 100 | 100 |

| 間接経費 | 90 | 230 | 120 |

| 製品別利益 | 50 | -60 | 0 |

| 総利益 | -10 | ||

① 製品Aだけを3ロット生産する案

② 製品Bだけを3ロット生産する案

③ 製品Cだけを3ロット生産する案

④ 製品Aを2ロットと製品Bを1ロット生産する案

⑤ 製品Aを2ロットと製品Cを1ロット生産する案

解答

正解は 2 になります。

1. 問題の本質と解法のポイント

この問題は、限られた生産能力の中で「どの製品をどれだけ生産すれば利益を最大化できるか」という生産計画の最適化問題です。

日々の生産現場で直面する典型的な意思決定です。

解決の鍵となるのは、「各製品の利益貢献度」を正確に評価することです。

表面的な製品別利益だけでなく、固定費の配分方法や生産制約を考慮した全体最適の視点が必要です。

2. 問題条件の整理と分析

2.1 基本条件の理解

- 生産制約:1日に合計3ロットを生産(条件b)

- 所要時間:各製品1ロットの生産時間は同じ(条件a)

- 固定費:直接労務費300千円/日、間接経費440千円/日

- 変動費:材料費は生産量に比例(条件c)

- 売上:生産ロットに比例(条件f)

2.2 各製品1ロットあたりの実績データ(単位:千円)

| 項目 | 製品A | 製品B | 製品C |

|---|---|---|---|

| 売上 | 320 | 630 | 360 |

| 材料費 | 80 | 360 | 140 |

| 直接労務費 | 100 | 100 | 100 |

| 間接経費 | 90 | 230 | 120 |

| 製品別利益 | 50 | -60 | 0 |

3. 各選択肢の詳細シミュレーション

① 製品Aだけを3ロット生産する案

収入計算:

- 売上:320千円 × 3ロット = 960千円

費用計算:

- 材料費:80千円 × 3ロット = 240千円

- 直接労務費:300千円(固定費、条件d)

- 間接経費:440千円(固定費、条件e)

- 費用合計:240 + 300 + 440 = 980千円

総利益:960 – 980 = -20千円(赤字)

分析:製品A単体では利益が出ているように見えるが、固定費負担によって全体では赤字になる。

② 製品Bだけを3ロット生産する案

収入計算:

- 売上:630千円 × 3ロット = 1,890千円

費用計算:

- 材料費:360千円 × 3ロット = 1,080千円

- 直接労務費:300千円(固定費)

- 間接経費:440千円(固定費)

- 費用合計:1,080 + 300 + 440 = 1,820千円

総利益:1,890 – 1,820 = 70千円(黒字)

分析:単品では赤字に見える製品Bだが、売上単価の高さが固定費を吸収し、全体では最高利益を実現。

③ 製品Cだけを3ロット生産する案

収入計算:

- 売上:360千円 × 3ロット = 1,080千円

費用計算:

- 材料費:140千円 × 3ロット = 420千円

- 直接労務費:300千円(固定費)

- 間接経費:440千円(固定費)

- 費用合計:420 + 300 + 440 = 1,160千円

総利益:1,080 – 1,160 = -80千円(最大赤字)

分析:製品Cは1ロットでは収支均衡に見えても、売上単価の低さが影響し全体では大きな赤字となる。

④ 製品Aを2ロットと製品Bを1ロット生産する案

収入計算:

- 売上:(320千円 × 2ロット) + (630千円 × 1ロット) = 1,270千円

費用計算:

- 材料費:(80千円 × 2ロット) + (360千円 × 1ロット) = 520千円

- 直接労務費:300千円(固定費)

- 間接経費:440千円(固定費)

- 費用合計:520 + 300 + 440 = 1,260千円

総利益:1,270 – 1,260 = 10千円(わずかな黒字)

分析:製品Aの低コスト性と製品Bの高収益性をミックスした案。黒字だが最適ではない。

⑤ 製品Aを2ロットと製品Cを1ロット生産する案

収入計算:

- 売上:(320千円 × 2ロット) + (360千円 × 1ロット) = 1,000千円

費用計算:

- 材料費:(80千円 × 2ロット) + (140千円 × 1ロット) = 300千円

- 直接労務費:300千円(固定費)

- 間接経費:440千円(固定費)

- 費用合計:300 + 300 + 440 = 1,040千円

総利益:1,000 – 1,040 = -40千円(赤字)

分析:低コストのA製品と収支均衡のC製品を組み合わせても、固定費を吸収できずに赤字。

4. 最適解の導出と経営判断

4.1 全選択肢の総利益比較

| 生産案 | 総収入 | 総費用 | 総利益 | 評価 |

|---|---|---|---|---|

| ①A×3 | 960 | 980 | -20 | 赤字 |

| ②B×3 | 1,890 | 1,820 | 70 | 最大利益 |

| ③C×3 | 1,080 | 1,160 | -80 | 最大赤字 |

| ④A×2+B×1 | 1,270 | 1,260 | 10 | わずかな黒字 |

| ⑤A×2+C×1 | 1,000 | 1,040 | -40 | 赤字 |

4.2 経営判断のポイント

- 貢献利益の視点:製品B単体では赤字に見えても、売上高から材料費を引いた貢献利益(630-360=270千円/ロット)が最も高い

- 固定費の性質:直接労務費と間接経費は短期的には固定費として扱う必要がある

- 限界分析:「次の1ロットで何を作るか」を判断する際は、追加的に得られる収益と発生する費用の差を重視すべき

4.3 表面的な個別損益と全体最適化の違い

製品別利益だけを見ると製品Aが最も利益率が高いように見えますが、全体最適の視点では製品Bを選択することで最大利益が得られます。

これは、売上総額と変動費(材料費)の差である貢献利益が、固定費を吸収する能力を示すためです。

5. 技術士試験対策のまとめ

5.1 問題の核心

- 製品ミックスの最適化は、個別製品の利益よりも「全体として固定費をどう吸収するか」が重要

- 会計上の「製品別損益」と「意思決定のための限界分析」は異なる場合がある

5.2 類似問題への応用ポイント

- 貢献利益:売上高 – 変動費

- 固定費の配分方法に注意(時間比例・直接費比例など)

- 全体最適化:制約条件下での最大利益を追求する

技術士試験では、このように表面的な数値に惑わされず、経営的視点から全体最適を導く分析力が問われます。

固定費と変動費を区別し、貢献利益の概念を理解することが合格への近道です。

感想

これ、下記の過去問と同じですね!

固定費のところが大事!

恋うての問題、表を見ると時間かかりそうだなと思うんですがいざやってみると確実に解けますね。

実際の試験の時はさあどうしたものかな、って思いますね〜〜。