問題

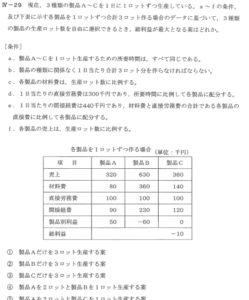

Ⅲ-30 現在、3種類の製品A~Cを1日に1ロットずつ生産している。a~fの条件及び下表に示す製品を1ロットずつ生産する場合のデータに基づいて、3種類の製品の生産ロット数を自由に選択できるとき、総利益が最大となる案として、最も適切なものはどれか。

【条件】

a.製品A~Cを1ロット生産するための所要時間は、すべて同じである。

b.製品の種類に関係なく、1日当たり合計3ロット分を生産しなければならない。

c.各製品の材料費は、生産ロット数に比例する。

d.1日当たりの直接労務費は360千円であり、所要時間に比例して各製品に配分する。

e.1日当たりの間接経費は470千円であり、材料費と直接労務費の合計である各製品の直接費に比例して各製品に配分する。

f.各製品の売上は、生産ロットに比例する。

| 項目 | 製品A | 製品B | 製品C |

|---|---|---|---|

| 売上 | 350 | 670 | 370 |

| 材料費 | 100 | 350 | 130 |

| 直接労務費 | 120 | 120 | 120 |

| 間接経費 | 110 | 235 | 125 |

| 製品別利益 | 20 | -35 | -5 |

| 総利益 | -20 | ||

① 製品Aだけを3ロット生産する案

② 製品Aを2ロット、製品Bを1ロット生産する案

③ 製品Aを2ロット、製品Cを1ロット生産する案

④ 製品Bだけを3ロット生産する案

⑤ 製品Cだけを3ロット生産する案

解答

正解は 4 になります。

問題の本質と解法のポイント

本問題は、「限られた生産能力(1日最大3ロット)」の中で「どの製品をどれだけ生産すれば総利益が最大化されるか」を問う、生産計画の最適化問題です。

ポイントは、製品ごとの利益を単純に合計するのではなく、「全ロットで発生するコスト(直接労務費・間接経費)」を各案ごとに配分し直すことです。

表面的な製品別利益だけに頼らず、「総売上-総費用」を案ごとに計算する必要があります。

各生産案ごとの計算

① 製品Aを3ロット生産

- 売上:350 × 3 = 1,050千円

- 材料費:100 × 3 = 300千円

- 直接労務費:360千円(固定)

- 直接費合計:300 + 360 = 660千円

- 間接経費配分:470千円(全額Aに配分)

- 総費用:300 + 360 + 470 = 1,130千円

- 総利益:1,050 − 1,130 = −80千円

② 製品Aを2ロット、製品Bを1ロット生産

- 売上:350 × 2 + 670 = 1,370千円

- 材料費:100 × 2 + 350 = 550千円

- 直接労務費:120 × 3 = 360千円

- 直接費合計:550 + 360 = 910千円

- A(2ロット):(100×2 + 120×2) = 440千円

- B(1ロット):(350 + 120) = 470千円

- 間接経費配分

- A:440 / 910 × 470 ≈ 227千円

- B:470 / 910 × 470 ≈ 243千円

- 総費用:550 + 360 + 470 = 1,380千円

- 総利益:1,370 − 1,380 = −10千円

③ 製品Aを2ロット、製品Cを1ロット生産

- 売上:350 × 2 + 370 = 1,070千円

- 材料費:100 × 2 + 130 = 330千円

- 直接労務費:120 × 3 = 360千円

- 直接費合計:330 + 360 = 690千円

- A(2ロット):(100×2 + 120×2) = 440千円

- C(1ロット):130 + 120 = 250千円

- 間接経費配分

- A:440 / 690 × 470 ≈ 299千円

- C:250 / 690 × 470 ≈ 171千円

- 総費用:330 + 360 + 470 = 1,160千円

- 総利益:1,070 − 1,160 = −90千円

④ 製品Bを3ロット生産

- 売上:670 × 3 = 2,010千円

- 材料費:350 × 3 = 1,050千円

- 直接労務費:120 × 3 = 360千円

- 直接費合計:1,050 + 360 = 1,410千円

- 間接経費配分:470千円(全額Bに配分)

- 総費用:1,050 + 360 + 470 = 1,880千円

- 総利益:2,010 − 1,880 = 130千円

⑤ 製品Cを3ロット生産

- 売上:370 × 3 = 1,110千円

- 材料費:130 × 3 = 390千円

- 直接労務費:120 × 3 = 360千円

- 直接費合計:390 + 360 = 750千円

- 間接経費配分:470千円(全額Cに配分)

- 総費用:390 + 360 + 470 = 1,220千円

- 総利益:1,110 − 1,220 = −110千円

結果のまとめと最適案

| 案 | 内容 | 総利益(千円) |

|---|---|---|

| ① | Aだけ3ロット | −80 |

| ② | A2ロット+B1ロット | −10 |

| ③ | A2ロット+C1ロット | −90 |

| ④ | Bだけ3ロット | 130(最大) |

| ⑤ | Cだけ3ロット | −110 |

技術解説と経営上の示唆

表面上「製品Bは赤字」に見えますが、固定費の吸収力(=限界利益、貢献利益)が最も高いため、Bだけを3ロット集中生産するのが正解となります。

直接労務費、間接経費は全体で決まった額を生産案ごとに再配分するため、「どの製品でいかに固定費を吸収するか」が全体利益を左右する本質です。

技術士試験対策ポイント

- 「損益計算」「固定費と変動費」「コスト配分」「限界利益(貢献利益)」といった概念の理解は、実践的な経営意思決定のみならず、技術士試験でも必須の視点です。

- 全体最適化では、個々の損益(製品別利益)よりも、「案ごとの固定費吸収構造」まで掘り下げて正確なシミュレーションを行うことが重要です。

感想

過去問でも多く出ているスタイルです。

なので計算せずとも答えがわかってしまいました(笑)

しかしそんな単純なものではないので今後はもっとひねりが加わるかもしれませんね。

そんなときのために今回の解説も時間かけました。

過去問でも同じ傾向。

見た目、目先の利益に惑わされてはいけませんね。