目次

問題

III-28 ある製品に関する製造原価の条件が下表のとおりであるとき、全部原価計算と直接原価計算で製造原価を計算した場合、次の記述のうち最も適切なものはどれか。

| 直接材料費 | 1,750円/個 |

| 直接労務費(変動費扱い) | 800円/個 |

| 変動製造間接費 | 250円/個 |

| 固定製造間接費(総額) | 14,000,000円 |

| 生産数量 | 8,000個/月 |

① 直接原価計算に基づく1個当たりの製造原価は2,800円となる。

② 全部原価計算に基づく1個当たりの製造原価は4,300円となる。

③ 全部原価計算に基づく1個当たりの固定製造間接費は2,000円となる。

④ 月の生産量が2倍になったとき、全部原価計算に基づく1個当たりの製造原価は7,350円となる。

⑤ 月の生産量が2倍になったとき、直接原価計算に基づく1個当たりの製造原価は3,675円となる。

解答

正解は 1 になります。

製造原価計算の問題について、わかりやすく解説していきましょう。

問題の基本情報

この問題では、ある製品の製造原価を「直接原価計算」と「全部原価計算」の2つの方法で計算し、比較することが求められています。

与えられた条件

- 直接材料費: 1,750円/個

- 直接労務費: 800円/個

- 変動製造間接費: 250円/個

- 固定製造間接費: 14,000,000円(総額)

- 生産数量: 8,000個/月

計算方法の解説

直接原価計算の場合

- 変動費のみを製品原価として計算

- 計算式:直接材料費 + 直接労務費 + 変動製造間接費

- = 1,750 + 800 + 250 = 2,800円/個

全部原価計算の場合

- 変動費に加えて固定費も製品原価に含める

- 固定製造間接費の単価 = 14,000,000円 ÷ 8,000個 = 1,750円/個

- 合計 = 2,800円 + 1,750円 = 4,550円/個

各選択肢の詳細分析

選択肢①:直接原価計算 = 2,800円(正解)

- 変動費のみを集計

- 計算:1,750 + 800 + 250 = 2,800円/個

- 生産量に関係なく一定

選択肢②:全部原価計算 = 4,300円

- 変動費:2,800円/個

- 固定費配賦:14,000,000円 ÷ 8,000個 = 1,750円/個

- 正しい計算結果:4,550円/個

- 選択肢の金額が異なるため不正解

選択肢③:固定費単価 = 2,000円

- 実際の固定費単価:1,750円/個

- 数値が異なるため不正解

選択肢④:生産量2倍時の全部原価 = 7,350円

- 固定費単価:14,000,000円 ÷ 16,000個 = 875円/個

- 変動費:2,800円/個(不変)

- 正しい計算結果:3,675円/個

- 選択肢の金額が大きく異なるため不正解

選択肢⑤:生産量2倍時の直接原価 = 3,675円

- 直接原価は生産量によらず2,800円/個で一定

- 選択肢の金額が誤りのため不正解

重要な学習ポイント

- 直接原価計算は変動費のみを対象とする

- 全部原価計算は固定費も含めて計算する

- 生産量の変動は固定費単価にのみ影響する

- 変動費単価は生産量に関係なく一定

感想

原価計算、ここ↓でも書いたように得意ではありません。

関連記事

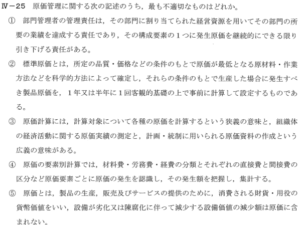

平成23年度 経営工学部門 IV-25

問題 原価管理に関する次の記述のうち、最も不適切なものはどれか。 ① 部門管理者の管理責任は、その部門に割り当てられた経営資源を用いてその部門の所要の業績を達成...

とはいえ避けて通れないし。

今日の解説はわかりやすいと思うんですよねえ。

だいぶ苦手意識も薄れてきた・・・・かも??