問題

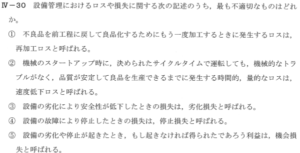

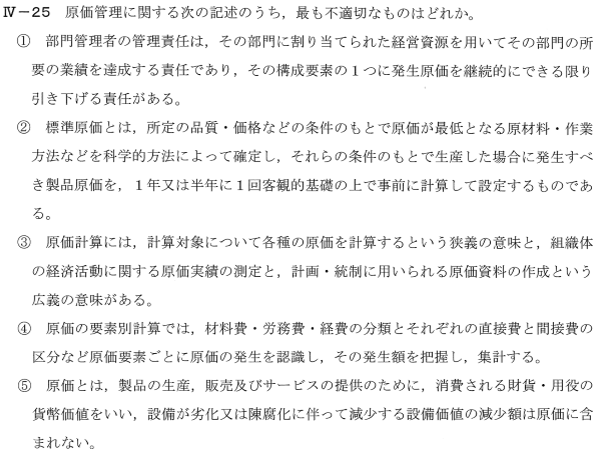

原価管理に関する次の記述のうち、最も不適切なものはどれか。

① 部門管理者の管理責任は、その部門に割り当てられた経営資源を用いてその部門の所要の業績を達成する責任であり、その操業要素の1つに発生原価を継続的にできる限り引き下げる責任がある。

② 標準原価とは、所定の品質・価格などの条件のもとで原価が最低となる原材料・作業方法などを科学的方法によって確定し、それらの条件のもとで生産した場合に発生すべき製品原価をいい、1年又は半年に1回客観的基礎のもと事前に計算して設定するものである。

③ 原価計算とは、計算対象について各種の原価を計算するという狭義の意味と、組織体の経済活動に関する原価集積の測定と、計画・統制に用いられる原価資料の作成という広義の意味がある。

④ 原価の要素別計算では、材料費・労務費・経費の分類とそれぞれの直接費と間接費の区別を行い、製品の製造原価を計算する。その他の生産費用は、集計する。

⑤ 原価とは、製品の生産、販売及びサービスの提供のために、消費される財貨・用役の貨幣価値をいい、設備が劣化又は陳腐化に伴って減少する設備価値の減少額は原価に含まれない。

解答

正解は 5 になります。

原価管理について基本的な概念を説明し、その後に各選択肢を詳しく見ていきます。

原価管理の基本概念

原価管理とは、企業が製品やサービスを提供する際にかかる費用(原価)を適切に把握し、管理することです。これは企業の利益を最大化するために非常に重要な活動です。

原価には主に以下の3つの要素があります:

- 材料費:製品を作るのに必要な原材料の費用

- 労務費:従業員の給料など、人件費に関わる費用

- 経費:上記以外の諸経費(電気代、設備の減価償却費など)

各選択肢の解説

①について

正しい記述です。部門管理者は、与えられた資源(人、お金、設備など)を使って、できるだけ少ない費用で良い成果を出すことが求められます。

②について

正しい記述です。標準原価とは、理想的な条件下で生産した場合にかかるはずの原価のことです。これを基準として実際の原価と比較し、改善点を見つけます。

③について

正しい記述です。原価計算には、単に費用を計算するという狭い意味と、経営の計画や管理に使うデータを作成するという広い意味があります。

④について

正しい記述です。原価計算では、材料費・労務費・経費を直接費(製品に直接関係する費用)と間接費(複数の製品に共通する費用)に分けて計算します。

⑤について

不適切な記述です。この選択肢が正解となります。

設備の減価償却費(設備の価値が時間とともに減少する分)も原価に含まれます。例えば、工場の機械は使用するにつれて劣化し、その価値は下がっていきます。この価値の減少分も製品を作る際のコストの一部として考えるべきです。

図解

以下の図は、原価の構成要素を示しています:

原価の構成

┣━ 材料費

┃ ┣━ 直接材料費

┃ ┗━ 間接材料費

┣━ 労務費

┃ ┣━ 直接労務費

┃ ┗━ 間接労務費

┗━ 経費

┣━ 直接経費

┗━ 間接経費(減価償却費を含む)この図から分かるように、減価償却費は経費の一部として原価に含まれます。

したがって、⑤の記述が最も不適切であり、正解となります。

感想

原価計算!

得意ではないけど、しょっちゅうやってます。

従って、今日の問題はしっかり正解できました。

こうして解説を調べていくと知識も深まっていいですねえ。