目次

問題

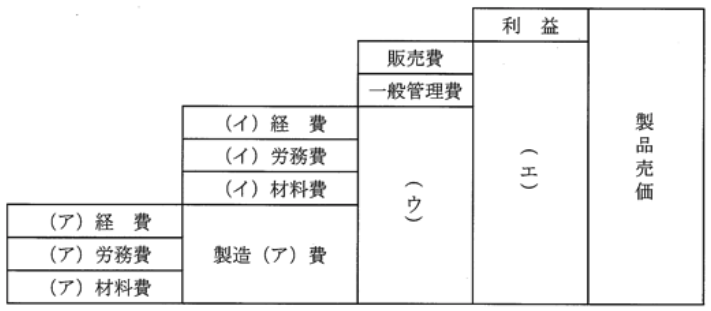

Ⅲ-30 下図に、財務諸表を作成するための実際原価計算における原価の構成と売価との関係を示す。図中の(ア)~(エ)に当てはまる用語の組合せとして、最も適切なものはどれか。

| 番号 | ア | イ | ウ | エ |

|---|---|---|---|---|

| ① | 間接 | 直接 | 個別原価 | 総原価 |

| ② | 直接 | 間接 | 総原価 | 製造原価 |

| ③ | 直接 | 間接 | 製造原価 | 総原価 |

| ④ | 間接 | 直接 | 総原価 | 製造原価 |

| ⑤ | 直接 | 間接 | 個別原価 | 総原価 |

解答

正解は 3 になります。

実際原価計算と原価構成を徹底解説:正しい用語の理解と選択肢の検討

原価計算は、製品を製造するためにかかった費用を正確に把握し、財務諸表や経営判断に役立てるための重要な手法です。

本記事では、実際原価計算における原価の構成と売価との関係について詳しく解説し、問題文に示された選択肢を検討して正解を導きます。

原価計算の基礎知識

実際原価とは?

実際原価とは、製品の製造過程で実際に発生したコストを基に計算される原価です。

具体的には、以下の3つの要素で構成されます:

- 材料費:製品を製造するために必要な原材料費。

- 労務費:製造に携わる従業員の人件費。

- 経費:光熱費や機械の減価償却費など、材料費や労務費以外の費用。

これらを「直接費」と「間接費」に分けて管理します。

直接費と間接費

- 直接費:特定の製品に直接紐づけられるコスト(例:直接材料費、直接労務費)。

- 間接費:特定の製品に直接紐づけられないコスト(例:工場全体の電気代や設備維持費)。

原価計算の目的

- 財務諸表作成:企業が決算書を作成する際、売上原価を正確に記載するため。

- 価格設定:適切な販売価格を設定し、利益を確保するため。

- コスト管理:コスト削減や効率化を図るため。

問題設定

本問題では、図中の(ア)~(エ)に当てはまる用語を選択肢から選びます。問題文には以下の条件が示されています:

- 財務諸表作成のための実際原価計算における「原価構成」と「売価」との関係を示している。

- 図中には、「直接」「間接」「個別原価」「総原価」「製造原価」などが含まれる。

図中の構造

図には以下が示されています:

- (ア):最初に分類される要素。

- (イ):次に分類される要素。

- (ウ):製造過程で発生する総合的なコスト。

- (エ):最終的な売上高から利益までの関係。

各選択肢について詳細解説

以下では、それぞれの選択肢について検討します。

選択肢①

| ア | イ | ウ | エ |

|---|---|---|---|

| 間接 | 直接 | 個別原価 | 総原価 |

評価

- 「間接」が(ア)として最初に分類されることは不適切です。通常、最初に分類される要素は「直接」です。

- また、「個別原価」は受注生産型で用いられる概念であり、本問題では不適切です。

選択肢②

| ア | イ | ウ | エ |

|---|---|---|---|

| 直接 | 間接 | 総原価 | 製造原価 |

評価

- 「総原価」が(ウ)として配置されていますが、「総原価」はすべてのコストを集計したものであり、(ウ)には不適切です。

- また、「製造原価」は(エ)の位置には来ません。

選択肢③(正解)

| ア | イ | ウ | エ |

|---|---|---|---|

| 直接 | 間接 | 製造原価 | 総原価 |

評価

- 「直接」が(ア)として最初に分類され、「間接」が次に分類される流れは適切です。

- 「製造原価」が(ウ)として配置されており、これは材料・労務・経費などすべてを含むコストとして適切です。

- 「総原価」が(エ)として配置されており、これは最終的な全体コストとして正しい位置です。

選択肢④

| ア | イ | ウ | エ |

|---|---|---|---|

| 間接 | 直接 | 総原価 | 製造原価 |

評価

- 「間接」が(ア)として最初に分類されることは不適切です。「直接」が最初に来るべきです。

選択肢⑤

| ア | イ | ウ | エ |

|---|---|---|---|

| 直接 | 間接 | 個別原価 | 総原価 |

評価

- 「個別原価」は受注生産型で用いられる概念であり、本問題では不適切です。

比較表

以下に各選択肢について評価をまとめます:

| 選択肢 | ア | イ | ウ | エ | 評価 |

|---|---|---|---|---|---|

| ① | 間接 | 直接 | 個別原価 | 総原価 | 不適切 |

| ② | 直接 | 間接 | 総原価 | 製造原価 | 不適切 |

| ③(正解) | 直接 | 間接 | 製造原価 | 総原価 | 最も適切 |

| ④ | 間接 | 直接 | 総原価 | 製造原価 | 不適切 |

| ⑤ | 直接 | 間接 | 個別原価 | 総原価 | 不適切 |

結論

本問題における正解は選択肢③です。この組み合わせでは:

- 原材料や労務が「直接」として最初に分類されます。

- 次いで「間接」として工場全体の共通的なコストが分類されます。

- 製造過程で発生するすべてのコストが「製造原価」として集計されます。

- 最終的な全体コストが「総原価」として表されます。

この流れは財務諸表作成や経営判断にも直結する正確な構成となっています。

感想

このへんの話、あまり得意ではなくて。

関連記事

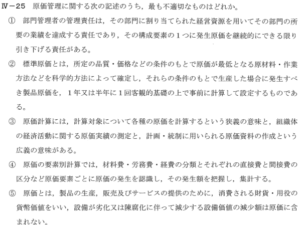

平成23年度 経営工学部門 IV-25

問題 原価管理に関する次の記述のうち、最も不適切なものはどれか。 ① 部門管理者の管理責任は、その部門に割り当てられた経営資源を用いてその部門の所要の業績を達成...

しかし今日のは正解でした。

なんとなく、ではなく消去法でこれ違うな〜ってやってたら正解。

だいぶこのブログでの学習成果が上がってきたのか??