問題

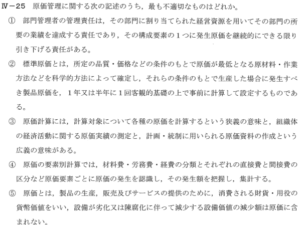

Ⅲ-26 原価管理に関する次の記述のうち、最も不適切なものはどれか。

① 原価責任は、経営資源の取得・使用・処分に関する一定範囲内の意思決定権限と対応している。

② 標準原価は、理想的標準原価から現実的標準原価までのいくつかの段階のものの中から目的に応じて最適なものが選択される。

③ 許容原価は、組織全体あるいは部門の達成すべき業績の一つである発生原価の上限となる。

④ 原価維持とは、現行の製造条件のもとで実現原価を標準原価の水準にできる限り近づけることである。

⑤ 原価改善とは、現行の製造条件を変更することなく原価の実際発生額を許容原価以下に納めるようにする継続的な原価低減活動である。

解答

正解は 5 になります。

問題の概要

この問題は「原価管理」に関する基本的な概念を正しく理解しているかを問う内容です。

原価管理は、企業が限られた経営資源を有効に活用し、利益を確保するうえで欠かせない分野です。

特に、標準原価・許容原価・原価責任・原価維持・原価改善といった用語は、技術士試験でも頻出のテーマであり、正確な定義と違いを理解しておく必要があります。

以下では、各選択肢の内容について丁寧に解説し、どこが適切でどこが誤りなのかを詳しく説明していきます。

選択肢ごとの詳細解説

① 原価責任は、経営資源の取得・使用・処分に関する一定範囲内の意思決定権限と対応している。

解説(① 原価責任)

原価責任とは、「どの原価を誰が管理すべきか」という責任範囲を定める考え方です。

組織を運営するうえでは、部門ごとに利用できる経営資源(人・物・お金など)と、それをどう使うかを決める権限が与えられています。

例えば、製造部門は「材料費」や「直接作業時間」の使用に関する意思決定権限を持ちます。

この場合、その結果として発生した原価について責任を負うのは製造部門の管理者です。

つまり、

「意思決定できる範囲」=「原価責任の範囲」

となるため、選択肢の記述は正しい内容です。

② 標準原価は、理想的標準原価から現実的標準原価までのいくつかの段階のものの中から目的に応じて最適なものが選択される。

解説(② 標準原価)

標準原価とは、一定の前提条件のもとで「製品をつくるのに、本来どれくらいの原価がかかるべきか」を示した基準値です。

標準原価には次の2種類があります:

- 理想的標準原価:ムダ・ロスが一切発生しない完璧な条件を想定した標準

- 現実的標準原価:実際の製造環境下で通常発生しうるロスを織り込んだ標準

企業は管理目的に応じて、どちらの標準値を採用するかを決定します。

例えば、改善を強く促すなら理想的標準、現場との乖離を抑えたいなら現実的標準を使うことがあります。

したがって、選択肢の記述は正しい内容です。

③ 許容原価は、組織全体あるいは部門の達成すべき業績の一つである発生原価の上限となる。

解説(③ 許容原価)

許容原価は、製品が市場で競争力を維持しつつ利益を確保するために、「これ以上はコストをかけてはいけない」という上限を示す値です。

市場価格 → 目標利益 → 許容原価

という順で逆算されるため、企業努力によって「許容原価以下に抑えられるか」が重要な管理指標となります。

したがって、選択肢③の説明は正しい内容です。

④ 原価維持とは、現行の製造条件のもとで実現原価を標準原価の水準にできる限り近づけることである。

解説(④ 原価維持)

原価維持(Cost Maintenance)は、製造条件を変えずに、現在設定されている標準原価に実際の原価をできるだけ近づける取り組みです。

原価維持のポイント:

- 製造方法は変えない

- 標準の水準まで「維持」することが目的

- 不足があれば現場の作業方法・教育・整理整頓などの改善で対応する

記述は原価維持の概念そのままであり、正しい内容です。

⑤ 原価改善とは、現行の製造条件を変更することなく原価の実際発生額を許容原価以下に納めるようにする継続的な原価低減活動である。

解説(⑤ 原価改善)※誤り(正解肢)

原価改善(Cost Improvement)のポイントは次のとおりです:

- 製造条件を積極的に変更する(設備改善、新工法の導入、材料の変更など)

- 継続的な原価低減が目的

つまり、原価維持とは異なり、現行の製造条件を前提とはしません。むしろ、

製造条件を変えてでも原価を下げていくことが原価改善の本質

です。

選択肢では「製造条件を変更することなく」と書かれており、原価改善の定義と反対の内容になっているため不適切です。

【追加解説】原価維持と原価改善の違い

| 項目 | 原価維持 | 原価改善 |

|---|---|---|

| 製造条件の変更 | しない | する |

| 目的 | 標準原価への接近 | 原価水準そのものの引き下げ |

| 活動例 | 作業標準遵守、整理整頓、教育 | 新設備導入、材料変更、工程再設計 |

この違いを押さえておくと、原価管理の問題で迷いにくくなります。

まとめ

原価管理において重要なのは、原価に影響を与える仕組みと、管理の目的を正確に理解することです。

- 原価責任は意思決定権限と結びついている

- 標準原価には理想的・現実的の2種類があり目的に応じて使い分ける

- 許容原価は利益確保のための上限値

- 原価維持は現行条件のまま標準原価に近づける

- 原価改善は条件を変えて原価水準を引き下げる(本問での誤り)

特に、原価維持と原価改善の違いは出題頻度も高いため、整理して覚えておくことが大切です。

感想

原価管理。

正直苦手なジャンルではありますが今日は正解でした。

問題読んでたらわかった!レベルですね。

まあこれは簡単だった、と言えましょう。

過去問ではこれが近いかな?

そろそろ過去問のメンテも始めなければ・・・・。