問題

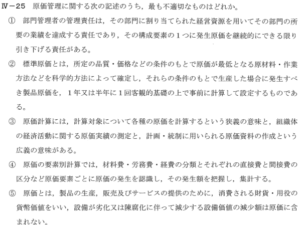

III-29 原価に関する次の記述のうち、最も不適切なものはどれか。

① 操業水準の増減と比例して原価の総額が変化するものと、変化しないものという観点より、変動費と固定費という区別ができる。

② 経費とは製造原価のうち材料費及び労務費となるもの以外をいい、このうちどの製品の製造に使用されたかを特定できるものを直接経費という。

③ 間接材料は原価計算上の材料費分類の間接材料費に対応し、補助材料費、工場消耗品費、消耗工具費などとして計上される。

④ 生産要素である素材など低い価値の経済財を投入して、より高い価値の財に変換する活動に要した原価を製造原価という。

⑤ 直接材料費は、その一部が次期に繰り越されることはなく、発生額がすべてその期の費用となる。

解答

正解は 5 になります。

原価計算の基本概念

原価計算とは、企業が製品やサービスを生産・提供する際にかかる費用を正確に把握し、管理するための手法です。これは企業の収益性や効率性を向上させるために非常に重要な役割を果たします。

原価の分類

原価は様々な観点から分類することができます。主な分類方法として以下があります:

- 発生形態による分類:材料費、労務費、経費

- 製品との関連による分類:直接費、間接費

- 操業度との関連による分類:変動費、固定費

これらの分類を理解することで、企業の原価構造をより深く分析することができます。

各選択肢の詳細解説

① 変動費と固定費

この記述は正しいです。原価を操業度(生産量や販売量)との関係で分類すると、変動費と固定費に分けられます。

- 変動費:操業度に比例して変化する原価(例:原材料費)

- 固定費:操業度に関係なく一定の原価(例:工場の家賃)

この概念は、損益分岐点分析などの経営意思決定に重要な役割を果たします。

② 経費と直接経費

この記述は正しいです。原価の三要素は材料費、労務費、経費です。

- 経費:材料費と労務費以外の全ての製造原価

- 直接経費:特定の製品に直接賦課できる経費

例えば、特定の製品のためだけに使用される機械の減価償却費は直接経費となります。

③ 間接材料

この記述も正しいです。間接材料は、製品の製造に使用されるものの、個々の製品にその使用量を直接的に把握することが困難な材料を指します。

- 間接材料費:補助材料費、工場消耗品費、消耗工具費など

これらは製造間接費の一部として計上されます。

④ 製造原価

この記述も正しいです。製造原価は、原材料などの投入物を製品という付加価値の高い産出物に変換する過程で発生する原価のことを指します。

製造原価は以下の要素から構成されます:

- 直接材料費

- 直接労務費

- 製造間接費

⑤ 直接材料費

この記述が最も不適切です。直接材料費は、製品の製造に直接使用される材料の費用を指しますが、必ずしもその期にすべてが費用化されるわけではありません。

実際には:

- 期末に使用されずに残った直接材料は、原材料棚卸資産として次期に繰り越されます。

- また、製造途中の製品に投入された直接材料費は、仕掛品として次期に繰り越される可能性があります。

したがって、直接材料費の発生額がすべてその期の費用となるわけではありません。

まとめ

原価計算は企業経営において非常に重要な役割を果たします。正確な原価把握は、適切な価格設定や利益管理、さらには経営戦略の立案にも大きく影響します。経営工学を学ぶ上で、これらの基本概念を正しく理解することが重要です。

感想

昨日に引き続き原価のお話。

経営工学には重要なものなのですね〜!

本日の問題は昨日の問題よりも過去問に近いですね。

本日も無事正解でした。

仕掛かりの概念なしってのはなかなか厳しいので!!