問題

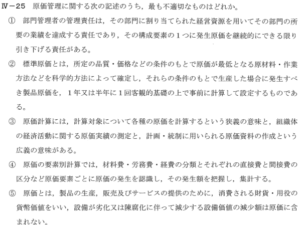

Ⅲ-23 原価計算に関する次の記述のうち、最も不適切なものはどれか。

① 原価計算によって計算された原価情報は、おもに財務会計や管理会計を通じて経営管理上の諸問題を解決するために活用される。

② 原価計算は、原価情報の利用目的に応じた原価計算システムの開発も重要な課題といえる。

③ 原価計算の対象は製品に限定して考えるべきではなく、サービスの原価も計算することができる。

④ 製品の原価を計算するには、部門別原価計算、製品別原価計算及び費目別原価計算の順でおこなわれる。

⑤ 製品原価計算は、生産形態の相違によって個別原価計算と総合原価計算に大別される。

解答

正解は 4 になります。

原価計算に関する理解と問題の全体像

原価計算とは、製品やサービスを生産・提供する際にどれだけコスト(費用)がかかっているかを計算し、その情報をもとに経営判断や経営管理を行うための手法です。

企業では、適切なコスト管理や利益向上を目指すため、原価計算は欠かせません。

実際の経営現場で原価計算がどのように活用され、どんな仕組みで運用されているかを正しく理解することが、技術士試験にも重要なテーマとなっています。

選択肢ごとの詳細解説

① 原価計算によって計算された原価情報は、おもに財務会計や管理会計を通じて経営管理上の諸問題を解決するために活用される。

解説:

原価情報は会社の経営判断に欠かせない情報です。

企業の「財務会計」では外部報告(決算書作成など)のために原価情報を活用し、「管理会計」では経営者が会社の方針や利益計画、コスト削減策を考えるために使われます。

すなわち、原価計算によって得られる情報は、経営管理上のさまざまな意思決定に広く活用されています。

この記述は正しい内容です。

② 原価計算は、原価情報の利用目的に応じた原価計算システムの開発も重要な課題といえる。

解説:

企業によっては、製品ごと・部門ごとに異なる管理ニーズがあるため、目的に応じた原価計算制度やシステムを開発することが重要になります。

たとえば、より正確な原価管理を行うために新しいシステムを導入することや、事業の実態に合わせて計算方法をカスタマイズすることは現代の経営環境ではとても重要な課題とされています。

この記述も正しい内容です。

③ 原価計算の対象は製品に限定して考えるべきではなく、サービスの原価も計算することができる。

解説:

従来、原価計算は「モノ」の生産に重点が置かれていましたが、近年はサービス業も多様化し、そのコスト管理が重要視されています。

例えば、修理サービスやコンサルティングなど「形のないサービス」に関しても、材料費・人件費・間接費などを集計し、サービスごとの原価を計算することが求められています。

この記述も正しい内容です。

④ 製品の原価を計算するには、部門別原価計算、製品別原価計算及び費目別原価計算の順でおこなわれる。

解説:

ここが最も不適切な記述です。

原価計算には「費目別原価計算」「部門別原価計算」「製品別原価計算」という主な3つの段階がありますが、その順序は重要です。

- 費目別原価計算: まず、全体のコストを「材料費」「労務費」「経費」などの費目ごとに集計します。

- 部門別原価計算: 次に、それぞれの費用がどの部門で発生したかを分けます(例:製造部、組立部、検査部など)。

- 製品別原価計算: 最後に、各部門で発生したコストをもとに、最終的に製品ごとにいくらコストがかかったかを算出します。

よって、正しい順序は「費目別 → 部門別 → 製品別」です。「部門別 → 製品別 → 費目別」は誤りです。

図表:原価計算の段階と順序

| 順序 | 段階 | 内容 |

|---|---|---|

| 1 | 費目別原価計算 | 原価要素ごとに集計(材料費、労務費、経費など) |

| 2 | 部門別原価計算 | 各部門への費用配分(組み立て部、塗装部など) |

| 3 | 製品別原価計算 | 製品ごとの原価算定(A製品、B製品ごとに計算) |

⑤ 製品原価計算は、生産形態の相違によって個別原価計算と総合原価計算に大別される。

解説:

原価計算の手法は、「個別原価計算」と「総合原価計算」の二つに大きく分かれています。

- 個別原価計算: オーダーメイドのように、それぞれの製品や受注単位で原価を計算する方法。

- 総合原価計算: 同じ製品を大量生産する場合に、一定期間内の総コストをまとめて計算し、単位当たりのコストを算出する方法。

これは生産形態の違いに基づいた、代表的な区分です。

この記述も正しい内容です。

まとめ ~本問の要点と原価計算の重要ポイント~

今回の問題は原価計算の基本的な仕組みと種類、実際の進め方に関する正しい理解が問われています。

- 原価計算情報は企業の意思決定や経営管理で不可欠。

- 原価計算は目的や実態にマッチした計算システム設計も重要課題。

- 製品以外にサービスのコスト管理も積極的に行われている。

- 原価計算の段階(費目→部門→製品)の順序を間違えないことが重要。

- 「個別原価計算」と「総合原価計算」の特徴と使い分けもしっかり理解する。

原価計算の進め方や分類、管理会計との関係性などの基本を押さえておくことが、技術士試験対策として非常に重要です。

感想

今回は(も?)まぐれで正解でした。

このあたり、やっぱりよくわかっていないな。

本業でも原価計算しなきゃなんだけど先延ばしにしていて・・・・。

そろそろ本格的に計算しますかね。